1- نجاح باهر في الولايات المتّحدة وآفاق واعدة في العالم

بدأ الاهتمام بغاز الطَّفل في عدّة بلدان بعد النّجاح الّذي حقّقته الولايات المتّحدة خلال العقدين الماضيين لاسيّما بداية من 2005 مع زيادة أسعار النّفط والغاز. أتاح إنتاج غاز الطَّفل هناك قلب مسار إنتاج الغاز فيها من التّناقص إلى الازدياد. وحسب توقّعات الإنتاج في 2012 لإدارة الطّاقة سيرتفع الإنتاج الإجماليّ سنة 2035 بنسبة 29% عن مستوى 2010، يمثّل غاز الطَّفل 49% منها (مقابل 23 في تلك السّنة) وغاز الرّمال الكتيمة حيث تُستخدم أساليب شبيهة 22%. كما أتاح انخفاض الأسعار الدّاخليّة من 10 د/ألف ق م إلى ما دون 4 حاليّا أي ثلث الأسعار العالميّة، وهذا يشكّل بالتّأكيد مزيّة تنافسيّة لصناعات الولايات المتّحدة مقارنة بنظيراتها الأوروبّيّة لاسيّما الصّناعات الأساسيّة حيث الكلفة أدنى ب7%. وقد أصبح الغاز فيها منافسا قويّا للفحم لإنتاج الكهرباء، فبين 2003 و2011 ازدادت حصّته من 17 إلى 25% وانخفضت حصّة الفحم من 50 إلى 42%، رغم اختلاف أسعار الغاز بين الولايات وغياب تنظيمات بشأن التّلوّث في بعضها، ويُتوقّع أن يزداد تغلغله في السّنوات القادمة خاصّة في تكساس وفلوريدا وكاليفورنيا. وبسبب انخفاض أسعاره، توجّهت شركات النّفط منذ بضع سنوات إلى تطوير نفط الطَّفل الأصعب لأنّ أسعار النّفط تتبع الأسعار العالميّة. هكذا أصبحت الولايات المتّحدة هذه السّنة أكبر منتج للهيدروكربونات (خاصّة بفضل غاز حوض إيغلفورد في تكساس ونفط حوض بكّن في داكوتا الشّماليّة)، ويُتوقّع أن يتجاوز إنتاجها من النّفط إنتاج المملكة العربيّة السّعوديّة في بضع سنين.

ساعدت على ذلك النّجاح ظروف خاصّة كوجود صناعة خدمات نفطيّة عالية الكفاءة، وأحواض رسوبيّة شاسعة غنيّة بتلك الموارد، وتوفّر شبكة لنقل وتوزيع الغاز يتيح ربط الحقول بها برسوم معقولة الوصول إلى المستهلك، وامتلاك أصحاب الأرض لثروتها الباطنيّة ومن ثمّة رغبتهم في إيجارها مقابل إتاوة مغرية، وحوافز جبائيّة منحتها الإدارات الأمريكيّة المتتالية، ويصعب استنساخه بلا شكّ. لكنّ وجود كمّيّات كبيرة من تلك الموارد في عدّة مناطق ككندا والصّين وشمال إفريقيا وروسيا ترفع احتياطيّي النّفط والغاز في العالم ب47 و11% حسب دراسة حديثة لإدارة الطّاقة الأمريكيّة [1]، مع تناقص اكتشاف الموارد التّقليديّة وأوضاع الطّاقة في عدّة بلدان تدفع إلى نفس الدّرب عددا متزايدا منها ككندا والصّين والجزائر والأرجنتين والمكسيك وإفريقيا الجنوبيّة وأستراليا وأكرانيا وبولونيا (لوموند الدّبلوماسيّ ليوم 28-8-2013). وسيتيح إنتاجهما الضّغط على سعر النّفط والغاز، والاقتراب من أهداف اتّفاقيّة كيوطو عن غازات الاحتباس الحراريّ، بينما الفحم أكبر مستفيد من أيّة إجراءات تحدّ من إنتاج غاز الطَّفل حسب دراسة لوكالة الطّاقة العالميّة [2]. ومن المفارقات أنّ المطالبة بحماية البيئة من مخاطر غاز الطَّفل يفيد في الولايات المتّحدة صناعة الفحم وتنجرّ عليه حاليّا زيادة في تلويث الجوّ. كما أنّ انخفاض الطّلب فيها على الفحم ضغط على أسعار تصديره وزاد صادراتها منه إلى أوروبّا!

2- المخاطر البيئيّة

لكنّ غاز الطّفل لاقى معارضة قويّة بسبب مخاطر على البيئة أبرزها أنصار البيئة وبيّن فلم غاسلند “الوثائقيّ” لجوش فوكس (2010) أهمّها، سنعرضها ونناقشها.

الضّغط على موارد الماء

تُستخدم في عمليّة التّكسير كمّيّات تتراوح بين 1 و7 مليون غالون (4-28 ألف م م، في المتوسّط 12)، تفوق ما كان يُستخدم في عمليّات شبيهة في الحقول التّقليديّة (لتعدّد الشّقوق المحدثة)، والحال أنّ موارد تونس المائيّة محدودة.

تلويث المائدة المائيّة

أُشيرَ إلى تسرّب الموادّ الكيمياويّة السّامّة المحتواة في مياه التّكسير إلى الموائد المائيّة، وتلويثها.

تلويث السّطح بالمياه المرتجعة والمنتَجة والكيمياويّات

يعود جزء من الماء المضخوخ إلى السّطح بعد عمليّة التّكسير، وفيما بعد تنتج الآبار مع الغاز مياها عالية الملوحة (لعمق مصدرها) تحمل معها الموادّ الّتي مُزجت بها مياه التّكسير فضلا عن تلوّثها بالموادّ الهيدروكربونيّة، تتسبّب أحيانا في تلويث السّطح، لعجز محطّات التّنقية عن معالجتها أو بسبب حوادث طفح الماء أو تسرّبه من حوض التّبخير. وقد تراق عند نقل الكيمياويّات إلى الموقع أو تناولها عليه كمّيّات منها على الأرض.

انبعاثات الميثان وملوّثات أخرى

يتسرّب غاز الميثان من البئر فيلوّث هو أيضا المياه الجوفيّة. ويُظهر الفلم مشهدا مثيرا لماء يسيل من حنفيّة فإن قرّب أحد منه ولاّعة مشتعلة اتّقد الغاز المصاحب له.

تلويث الهواء

يُنتج الغاز من الآبار ويعالَج في منشآت على الحقل فيُفصل منه الماء والمكثّفات وغازات البترول المسالة، وتُنقل في أنابيب أو في شاحنات. وتتسبّب تلك العمليّات، وآلات ضخّ مياه التّكسير الّتي تشتغل عادة بمحروقات، في انبعاث غازات سامّة إلى الهواء (الميثان، ثاني أـكسيد الكربون، أكاسيد النّيتروجين).

زيادة النّشاط الزّلزاليّ بسبب إعادة ضخّ مياه الإنتاج

يرتاب بعض الباحثين في أنّ زيادة في عدد الزّلازل الصّغيرة المسجّلة في بعض المناطق تعود إلى عمليّات التّكسير أو إلى حقن المياه المنتجة في جوف الأرض للتّخلّص منها كما في الحقول التّقليديّة.

زيادة التّنقّل والنّشاط الصّناعيّ في مواقع ذات كثافة سكّانيّة عالية

توجد بعض حقول غاز الطّفل، خاصّة تلك الّتي تسحب غاز مرسلّس في شرق الولايات المتّحدة، في أماكن سكنيّة حضريّة وريفيّة، وفي نشاط الحفر والتّكسير الهيدروليكيّ وما يصاحبهما من زيادة في نشاط النّقل (حوالي 1000 رحلة شاحنة إلى الموقع ومنه)، أذى على السّكّان وعلى الحياة البرّيّة.

حاجيّات الماء النّوعيّة (أي لوحدة الطّاقة المنتجة) أقلّ في غاز الطَّفل (100 لتر/ط م ن لبئر تستهلك 12000 م3 وتنتج 120000 ط م ن) ممّا هي في مجالات أخرى من صناعة الطّاقة، حتّى الطّاقة الشّمسيّة الحراريّة أو إنتاج النّفط التّقليديّ (حقل البرمة مثلا 10 م3/ط م ن). ويمكن إعادة استخدام المياه المرتجعة مباشرة بعد التّكسير بخلطها بمياه جديدة في حالة مشروع تطوير تُحفر فيه الآبار تباعا، واستخدام ماء غير صالح لاستهلاك الإنسان والحيوان والنّبات والصّناعة، إذ ليس ضروريّا أن يكون الماء عديم الملوحة، واقترحت بعض الشّركات استخدام بدائل كغاز البترول المسال. من جهة أخرى يستهلك حقل البُرمة حوالي 8000 م3 يوميّا من ماء القارّيّ الوسيط.

تسرّب موادّ من الطّبقات المنتجة إلى الموائد المائيّة قليل الاحتمال في رأي جمهور مهندسي النّفط إن كانت البئر محفورة حسب الأصول المعتمدة في صناعة النّفط؛ لأنّها تقع على ارتفاع آلاف من الأقدام فوق طبقات الغاز (الّتي يتجاوز عمقها في تونس 3500 م)، وتفصلها عنها طبقات سميكة غير منفذة، ولأنّ البئر مجهّزة بعدّة بطانات فولاذيّة يضخّ بينها وبين جدار البئر إسمنت يتحوّل بعيْد تثبيته في الفراغ بينهما إلى صخرة صمّاء تعزل بنجاعة شتّى الطّبقات الّتي تخترقها البئر ومنها الطّبقة العليا حيث توجد المياه الجوفيّة الصّالحة للشّراب، مع إجراء قياسات للكشف عن الإسمنت وترابطه مع البطانة (CBL, VDL, etc)، وتحول مضافات في الخلطة وضغط البطانة بعد إنهاء عمليّات التّكسير دون تشقّقه جرّاء تعرّضه إلى جهود دوريّة جرّاء إحداث شقوق متتالية. وقد صرّحت ليزا جاكسُن مديرة وكالة البيئة الأمريكيّة في شهادتها أمام الكنغرس في 6 ماي 2011 أنّه لا توجد أيّة حالة ثابتة لتلوّث مياه جوفيّة نتيجة للتّكسير الهيدروليكيّ. فضلا عن ذلك فإنّ تحرّك المياه أو الغاز من الطّبقة المنتجة إلى الطّبقات الأخرى بعد إنتاج كمّيّة منه وانخفاض الضّغط المترتّب على ذلك يخالف قوانين الطّبيعة (كقانوني برنولي وستوكس): ولو كان الأمر كذلك لما كان مطر، فهو يأتي عادة من مناطق ذات ضغط أعلى بسبب تبخّر ماء المحيط (انظر ق 7: 57، 13: 12). أمّا اتّصال الشّقوق الاصطناعيّة بصدوع تمتدّ على عدّة طبقات فتتّخذها السّوائل المحقونة بضغط قويّ مسارا نحو السّطح فإنّ المسح الزّلزاليّ يكشفها قبل تصميم البئر أصلا. ويحسن، بل ينبغي، حفر آبار لمراقبة الطّبقة المائيّة، مع إجبار المتسبّب في أيّ تلوّث على إصلاح الضّرر: نحن هنا أمام ضرر ممكن قابل للإصلاح باستخراج ومعالجة كلّ ما تلوّث، ولسنا أمام كارثة بيئيّة وتلف لا رجعة فيه.

تصريف المياه المرتجعة ومياه الإنتاج مشكلة أهمّ. إنتاج الماء مع الغاز (والنّفط) مشكلة مألوفة في الصّناعة (مثلا ينتج حقل البرمة حاليّا من الماء 10 أضعاف إنتاجه من النّفط بالحجم). ويتمّ تصريفه بعد معالجته وفق مقاييس تمنع تلويث البيئة في الطّبيعة، أو بالتّبخير في أحواض (مع دفن الرّواسب في مواقع مخصّصة)، أو بحقنه في باطن الأرض (بواسطة بئر “نفايات”)، أو بإعادة حقنه في المكمن الّذي أُنتج منه. في بنسلفانيا الّتي لم يكن فيها إنتاج نفط وغاز معتبر قبل طفرة غاز الطّفل، لجأت الشّركات في البداية إلى محطّات معالجة مياه التّصريف الصّحّيّ المنشأة على الأنهار، والّتي لم تصمَّم لمعالجة مياه تحتوي على الموادّ الكيمياويّة المستخدمة في ماء التّكسير والأملاح الذّائبة في مياه تركيبات الطّفل العميقة. ولم يكن هناك عدد كاف من آبار التّصريف، كما في تكساس حيث أمكن للشّركات الّتي حفرت مئات الآبار لاستخراج غاز بارنت حقن الماء المنتج في آبار عديدة (80000) كانت جاهزة لذلك الغرض، وقد يُحقن في حقل مستنفد أو في الطّبقة الّتي أُنتج منها في الحقول التّقليديّة، وهو الحلّ الأمثل. وأكبر حادثة تفجّر لأنبوب ماء منتج غُرّمت فيها شركة 214000 د. كما ينبغي إخضاع حفر الآبار إلى رقابة الدّولة، لا بدّ أن تخضع عمليّات نقل وخلط وضخّ الكيمياويّات لتنظيمات صارمة من السّلطات المختصّة.

انبعاث الغاز لا يختلف عمّا يقع على الحقول التّقليديّة، والتّشريع يفرض مسافة دنيا بين الحقول والمساكن. أمّا تسرّب غاز إلى الموائد المائيّة فغير محتمل، وما أظهره فلم غاسلند يبدو من مصدر عضويّ (biogenic). لكن كما في البحث عن الموارد التّقليديّة، يمكن في حال تعطّل مانع الانفجار (BOP) حدوث انفجار (blowout) يبعث في الجوّ غازات وأدخنة وماء، غالبا لمدّة قصيرة (لكنّ ذلك دام أيّاما في بئر BP في خليج المكسيك)، وتوظَّف غالبا غرامة على الشّركة المتسبّبة. تقدّم الشّركات في الولايات المتّحدة تقارير بآلاف الحوادث سنويّا ويسجّل مراقبو الإدارة الأمريكيّة آلاف المخالفات في مواقع الإنتاج. في 2012 سُجّلت 6000 حادثة إراقة أكثر من برميل (160 لتر) من السّوائل بينما تجاوز نشاط الحفر 40000 بئر (مقابل 20-30/سنة عندنا)، وأنّ قرابة 800000 بئر منتجة توجد هناك (ألف ضعف عدد الآبار هنا).

مناولة الكيمياويّات (من نقل وتخزين وخلط وضخّ) لا تخلو من خطر الانتثار والانسياح، لكن هنا أيضا تسمح المقاييس المهنيّة الصّارمة والمراقبة بالحدّ من تلك المخاطر الّتي يشترك فيها هذا النّشاط مع أنشطة صناعيّة أخرى، على سبيل المثال نقل مشتقّات النّفط وغاز البترول المسال برّا وبحرا وتخزينها وضخّها من محطّات التّوزيع.

مسألة الزّلازل الصّغيرة لم يُبتّ فيها بعد، ويبعد أن يتسبّب فيها التّكسير الّذي لا يتجاوز أثره -3 أو -2 على مقياس رشتر [3]، وقد تعود الزّيادة الّتي لوحظت في الولايات المتّحدة بالأحرى إلى ضخّ المياه المنتجة في الآبار، ولا يجوز أن يقاس عليها فهي تضمّ أكثر من 150000 بئر تصريف، وتُجرى فيها 500000 عمليّة تكسير سنويّا- لاسيّما في المناطق الّتي ليس فيها نشاط زلزاليّ، ولو كانت شركة إيتاب قد بدأت في التّنقيب في الوسط لنُسب إليه زلزال المنستير الأخير.

يتسبّب التّنقيب على غاز الطّفل في مناطق مأهولة قرب المدن وفي الأرياف أو قرب محميّات طبيعيّة بلا شكّ في إزعاج السّكّان. وينقص الإزعاج في مرحلة الإنتاج ولا يختفي. وقد تزايدت معارضة غاز الطَّفل في الولايات المتّحدة لمّا توجّهت شركات الغاز بعد نجاحها في تكساس (طبقة بارنتّ الطَّفليّة) إلى مناطق مأهولة كبنسلفلنيا مسرح فلم غاسلند. كذلك يعود قرار حظر التّكسير في فرنسا إلى أنّ غاز الطَّفل يتركّز بالأساس في حوض باريس ومنطقة ليون وريفها الضّحوك.

خلاصة القول أنّه يمكن الحدّ من المخاطر بفرض مقاييس كالّتي في الولايات المتّحدة، وبمراقبة جدّيّة لهذا النّشاط.

3- مسألة غاز الطَّفل في تونس

3-1 ميزان الطّاقة في تونس

تعانيّ تونس عجزا في ميزان الطّاقة بلغ 1,6 مليون ط م ن سنة 2012 أي حوالي 19% من استهلاكها (8,5 مليون، بدون استهلاك الحطب والفحم للأغراض المنزليّة والمقدّر ب1 مليون). ومع أنّ مشروع أنبوب غاز الجنوب سيتيح بدءا من 2016 إنتاج أكثر من مليون ط م ن لبضع سنوات، سيتفاقم العجز بلا شكّ، بسبب زيادة الاستهلاك (3% سنويّا أو أكثر) وتناقص الموارد التّقليديّة (من إنتاج محلّيّ [4] وربّما كذلك من الإتاوة على الغاز الجزائريّ المصدّر إلى إيطاليا عبر بلادنا). ويشكّل الغاز أكثر من 50% من مجموع الطّاقة الأوّليّة (بدون الموادّ الشّجريّة)، وأهمّ مستهلك له قطاع الكهرباء (70%).

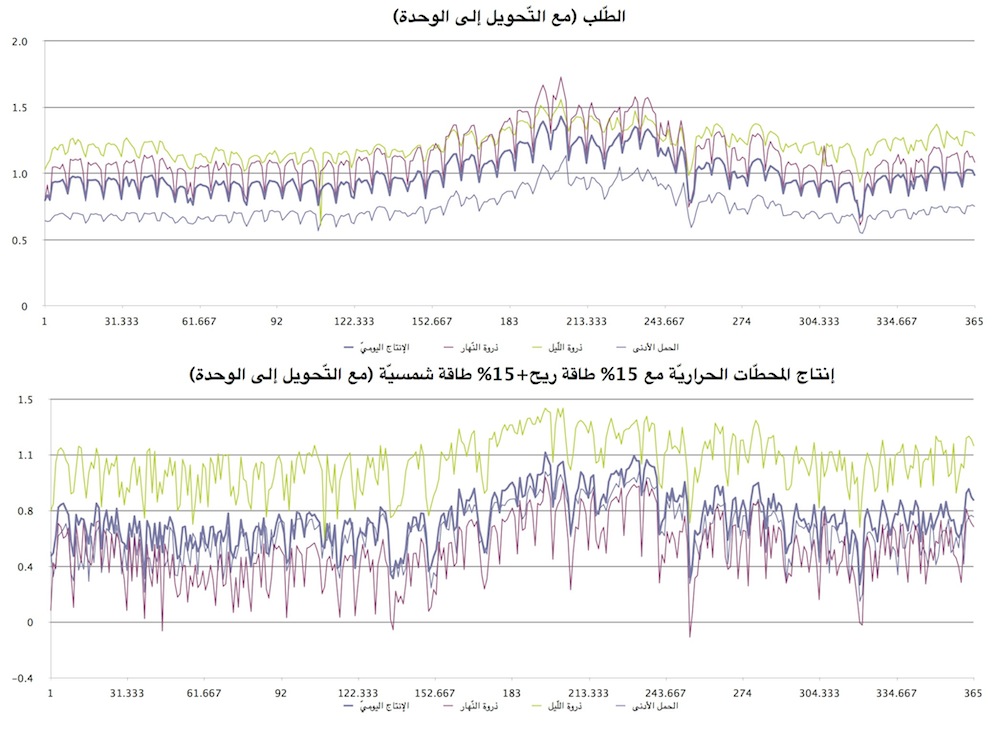

وليس أمام هذا القطاع بديل حقّا. فبعد استبعاد الطّاقة النّوويّة إثر كارثة فوكوشيما توجّه التّفكير إلى حلّين: الفحم مع الطّاقات المتجدّدة، ورفع حصّة هذه الطّاقات إلى 30% في 2030. في الحالة الأولى الكلفة الرّأسماليّة أعلى بكثير ولا تنقص كلفة الإنتاج ولا كمّيّة غازات الاحتقان الحراريّ المنبعثة، ويُستورد الفحم. أمّا زيادة حصّة الطّاقات المتجدّدة فتعني زيادة الكلفة الاستثماريّة ووجد مكتب فوبرتال (Wuppertal) الألمانيّ أنّ الكلفة الإجماليّة (أي الاستثماريّة والتّشغيليّة مع احتساب الكلفة الخارجيّة المتمثّلة بالنّسبة إلى الوقود في غازات الاحتباس الحراريّ) تساوي في حدود 2030 مستواها في الحالة الأساس. لكنّ الدّراسة تستدعي ملاحظات. فهي تتضمّن خطأ فادحا في تقدير الكلفة الاستثماريّة، فقد اعتمدت لمحطّات قوّة الرّياح 3630 ساعة من الطّاقة القصوى سنويّا بدلا من 2630 أي 30% كما كان مفترضا [5]، وهذه النّسبة نفسها متفائلة بالمقارنة بالنّتائج التّشغيليّة لمحطّة سيدي داود (25% فقط)، ومعنى هذا أنّ الاستثمار الحقيقيّ في تلك المحطّات سيكون أعلى ب38%. من جهة أخرى لا تأخذ بالاعتبار تناقص المردود: فشركة الكهرباء قد اختارت أفضل موقعين، والمواقع اللاّحقة ستكون أعلى كلفة، لأنّ طاقة الرّياح أقلّ أو لأنّها أبعد عن مراكز الاستهلاك، كمنحنى الاستصفاء (creaming curve) في الصّناعات المنجميّة. ورفع حصّة الطّاقات المتجدّدة من 5 إلى 30% يخفّض استهلاك الوقود فيها ب26,3%، فهي لا تأخذ بالاعتبار تأثير تلك الحصّة العالية على أداء المحطّات الحراريّة، بسبب طابعها المتقطّع (كما أنّ استهلاك سيّارة تسير في المدينة بسرعة متغيّرة من الوقود غير أدائها على الطّريق السّريعة حيث تسير بسرعة ثابتة وبنسبة مرتفعة من طاقتها)، ولا تبديد (spilling) نسبة من الكهرباء المنتجة من محطّات الطّاقة المتجدّدة (قد تصل 10% في مستوى التّغلغل المذكور) لأنّ الحِمل غير كاف في بعض الأوقات (انظر الضّميمة)، خاصّة أنّ طاقة الرّياح في تونس أكبر في الرّبيع حيث يكون الطّلب في أدناه، وتكون في أدناها في الصّيف عند بلوغ الطّلب ذروته. والشّأن مختلف في أوروبّا: فهناك تتزامن ذروتا الطّلب والإنتاج من محطّات طاقة الرّياح، في الشّتاء وتكون أسعار الكهرباء في المبادلات بين الشّركات المنتجة والموزّعة إذّاك في أقصاها. ولا ننس أيضا أنّ ما أتاح للدّانمرك الوصول إلى نسبة تغلغل مرتفعة هو التّصدير مع الاستيراد في الصّيف من جارتها النّرويج لمّا تبلغ طاقة السّدود أقصاها. بينما لا تملك تونس أيّ مخزون من الطّاقة الهيدروليكيّة يسمح لشركة الكهرباء بتعديل تذبذب إنتاج الطّاقة المتجدّدة لاسيّما طاقة الرّياح. أعدّت وكالة البيئة الأوروبّيّة خريطة لكلفة إنتاج الكهرباء من محطّات الرّياح تبيّن جيّدا اختلافها حسب الموقع الجغرافيّ [6]، بسبب اختلاف قوّة الرّياح واتّصالها على مدار السّنة، فهي تقدَّر ب6 سنتات/ك و س في مناطق شماليّة ساحليّة أو بحريّة وتصل 15 سنتا في جنوب القارّة (بالتّوالي 132 و330 ملّيم، مقارنة بسعر 180 ملّيم تقريبا للكهرباء موصلة إلى المنازل في تونس، مقابل 30 سنتا أي 660 ملّيم في الدّانمرك)، ولا شكّ أنّ ظروف تونس أقرب إلى جنوب القارّة منها إلى شمالها. بإمكان البلاد تصنيع جزء من المعدّات لا محالة، لكنّ ذلك ممكن حتّى مع استخدام أدنى لهذه الطّاقة، كما هو الشّأن في صناعة قطع الغيار للسّيّارات، فهي تُنتج في تونس ويصدَّر أكثرها. أمّا الطّاقة الشّمسيّة الّتي ستكون بلا شكّ مكوّنا أساسيّا للمزيج الطّاقيّ في تونس [7] في الثّلاثينات فلا تزال مرتفعة الكلفة. وفي ألمانيا حيث أنتجت المصادر المتجدّدة 25% من الكهرباء في 2012 (9 للرّياح و3 للشّمسيّة و8 للمصادر النّباتيّة و5 للمائيّة الّتي هي أقلّ فيها منها في فرنسا)، يدفع المستهلك حاليّا حوالي 5 سنتات (110 ملّيم) إضافيّة بسبب تلك الطّاقات. فهل يقبل المواطن التّونسيّ أن يدفع ذلك وربّما أكثر مقابل زيادة حصّة الطّاقات المتجدّدة؟ وهل ستستطيع الصّناعة التّونسيّة الحفاظ على موقعها التّنافسيّ مع زيادة أسعار الكهرباء والمحروقات؟ هذا فضلا عن مزايا الغاز كمصدر لتوليد الكهرباء من وجهة نظر الاقتصاد ككلّ إن كان مصدره محلّيّا [8]، وعن محدوديّة الطّاقات المتجدّدة إذ هي لا تلغي الحاجة إلى المحروقات وإنّما تقلّصها فقط (ما لم تُبكر طريقة اقتصاديّة لتخزين الطّاقة)، وكذلك الاقتصاد في الطّاقة الضّروريّ بلا شكّ [9]، وعن إمكانيّة انخفاض أو استقرار أسعار الغاز خلافا لفرضيّة فوبرتال عن استمرارها في الازدياد، بسبب إنتاج غاز الطَّفل في العالم. كذلك لا يبدو معقولا إدراج كلفة ثاني أكسيد الكربون عند مقارنة الأساليب إذ ليس تأثيره محلّيّا لأنّه يُرسَل بمداخن عالية في جوّ الكرة الأرضيّة (لكن تتسبّب مناولة الفحم في تفرّق الأغبرة) وتونس معفاة من تعهّدات قمّة كيوطو واستهلاك الفرد فيها دون 1 ط م ن/سنة مقابل 4-5 في البلدان المتقدّمة. والغاز طاقة نظيفة نسبيّا ولا تزيد كمّيّة ث أ ك المنبعثة من محطّاتنا كثيرا عمّا يبعث في الجوّ إحراق المادّة الغابيّة للطّبخ والتّسخين إن لم تتغيّر أرقام دراسة أُجريت قبل 15 سنة (2,65 م ط/سنة). تفرض الحكمة التّفكير في غاز الطَّفل كحلّ لوضع الطّاقة في بلادنا وستكون المسألة قطعا من أولويّات الحكومة المنتخبة المقبلة.

3-2 غاز وسوائل الطَّفل في تونس

أهمّ حوض غنيّ بغاز وسوائل الطَّفل في تونس حوض غدامس في الجنوب، حيث توجد كمّيّات قابلة للاستخلاص في طبقتي السّيلوريّ الأسفل والدّيفونيّ الأعلى حسب دراسة إدارة الطّاقة الأمريكيّة (غاز: 10,6 و12,1 ت ق م، نفط: 0,04 و1,23 ب برميل، مكثّفات: 0 و0,19 ب برميل). هناك أيضا في الوسط الشّرقيّ طبقة بهلول من الطّباشيريّ المتأخّر والّتي تمتدّ على مساحة كبيرة وتحتوي على سوائل بالأخصّ (انظر مثلا اختبار بئر سيدي ناجي1 في رخصة تنقيب الجمّ). قد يصل مجموع هذه الاحتياطيّات القابلة للاستخلاص، إن ثبت، ما يعادل 100 سنة من استهلاك سنة 2012، واعتمدت شركة شلّ في دراسة أنجزتها هذه السّنة رقما أدنى (في الحالة القصوى 389 مليون على امتداد 47 سنة) [10]. في حال القبول بخيار تطوير هذه الموارد، لا بدّ أوّلا من تأكيد هذه الأرقام وطاقة إنتاج الآبار بعد التّكسير بآبار استكشاف وتقييم [11].

لا بدّ كذلك من دراسة شاملة للجوانب الاقتصاديّة للمشروع وجدولته بنحو يحقّق لتونس وشعبها الفائدة القصوى منه. يبدو بهذا الصّدد أجدى تأجيل تطوير موارد الوسط حتّى تثبت سلامة الأساليب المذكورة على البيئة في الصّحراء (وبوجه خاصّ على مياه القارّيّ الوسيط والمركّب النّهائيّ) [12]، لا لأنّ سلامة البيئة فيها أقلّ أهمّيّة، بل لأنّها أدنى كثافة سكّانيّة ومساحات مزروعة، ولأنّها هي الّتي تحتوي على الغاز الّذي تونس في أشدّ الحاجة إليه في السّنوات القادمة، ولأنّ إنتاج الغاز يبدو أجدى اقتصاديّا في تونس حيث يُعتمد السّعر العالميّ وهو في طور متقدّم مقارنة بإنتاج النّفط من طبقات الطَّفل. كلّ المواطنين، ومن ضمنهم المشتغلون بصناعة النّفط، حريصون على سلامة البيئة، وعلى النّموّ الاقتصاديّ سويّا.

3-3 الآثار الاقتصاديّة المرجوّة لتطوير غاز وسوائل الطَّفل

مشكلة الطّاقة هي بالدّرجة الأولى اقتصاديّة. لا أحد ينكر مساهمة موارد النّفط والغاز خلال نصف القرن الماضي في النّموّ الاقتصاديّ، ولولاها لكانت وتيرة النّموّ أبطأ، ولرزحت البلاد تحت وطأة الصّدمات النّفطيّة الثّلاث. يساهم قطاع استخراج النّفط والغاز في النّاتج الوطنيّ الخام بصفة مباشرة (7% بتكلفة من النّاتج محتسبا بكلفة عوامل الإنتاج في 2010)، وغير مباشرة (من خلال الاستهلاكات الوسيطة الّتي تشكّل 22% من قيمة الإنتاج ويتمثّل جزء هامّ منها في سلع وخدمات محلّيّة)، وفي الميزان التّجاريّ (خاصّة في السّبعينات والثّمانينات)، وميزانيّة الدّولة (إذ قدّمت الشّركات البتروليّة 33% من مجموع الضّرائب على الشّركات، ناهيك عن العائدات غير الضّريبيّة)، وفي قدرة صناعتنا التّنافسيّة وجاذبيّتها للمستثمرين المحلّيّين والأجانب بفضل توفّر الطّاقة (في شكل مشتقّات نفط وغاز وكهرباء مستمدّة منه 100% تقريبا [13]) في كامل البلاد بأسعار أقلّ ممّا في جلّ البلدان باستثناء البلدان المصدّرة للنّفط. لا شكّ أيضا أنّ استيراد الغاز أو الفحم فضلا عن مشتقّات النّفط يؤثّر سلبا على آفاق التّنمية ويعرّض الاقتصاد إلى تقلّبات الأسعار العالميّة.

هذه الموارد إن تأكّدت تؤمّن استقلالنا في مجال الطّاقة وتتيح انتقالا أسلس نحو الطّاقات الجديدة، وتساهم في النّموّ الاقتصاديّ (إذ تبلغ قيمتها على أساس 500 د/ط م ن والكمّيّة المذكورة في دراسة شلّ حوالي 200 بليون د أي أكثر من 5 سنوات من ناتجنا الخام الحاليّ بأسعار الصّرف الجارية) وتوفّر موارد لتمويل الاستثمارات لتعديل الفوارق بين الجهات [14] بشرط التّحكّم في الكلفة والحصول على شروط تعاقديّة مع الشّركاء الأجانب تؤمّن عائدات معتبرة للخزينة و/أو أسعارا منخفضة للغاز المبيع للشّركة التّونسيّة للكهرباء والغاز. في 2010 بلغت عائدات الدّولة من قيمة الغاز المنتج على الحقول (والمبيع بسعر قريب من السّعر العالميّ وسعر الوقود الثّقيل بحساب التّكافؤ على أساس القيمة الحراريّة الدّنيا) في شكل ضرائب إلى جانب حصّتها (من خلال المؤسّسة التّونسيّة للأنشطة البتروليّة) في بعض الحقول المنتجة ودون خصم حصّتها من كلفة الاستثمار والاستغلال 33% تقريبا، وهي نسبة ضعيفة بالمقارنة بالنّفط حيث تتجاوز ضعف هذا الرّقم. يعود ذلك إلى جملة من الأسباب. منها أنّ المؤسّسة الوطنيّة لم تشارك في تطوير أهمّ حقل غاز في تونس (مسكار) في التّسعينات لمّا كانت أسعاره زهيدة، وهي حاليّا تشارك بنسبة 50% في التّطويرات الجديدة، فستكون العائدات أعلى. ومنها أنّ الدّولة منحت الشّركات مزايا جبائيّة إضافيّة في حال تطوير حقل غاز لتشجيع التّنقيب عليه في فترة تناقصت فيها اكتشافات النّفط، وهو نظام لا يبدو ملائما في الظّرف الحاليّ ويحتاج إلى مراجعة [15]. ومنها أيضا تكاليف الإنتاج المرتفعة في تونس: كلفة البئر المجهّزة للإنتاج على عمق 3500 متر حوالي 7 مليون د في الولايات المتّحدة، وفي تونس قدّرتها NuTech في دراسة أعدّتها لشركة Winstar قبل سنتين ب15 (والرّقم مقلّل لأنّ هدف الدّراسة كان بيع أصول الشّركة) وذُكرت على موقع نواة 38 حسب دراسة أوّليّة لشركة شلّ، واعتمدت في دراسة قدّمتها Oxford Economics قبل شهرين حوالي 23 تتضمّن معدّات الحقول الأخرى (المعالجة والنّقل). ستكون الكلفة الاستثماريّة إذن 175 د/ط م ن (أو 4,4 د/ألف ق م)، وقد تتجاوز كلفة الإنتاج قبل الضّريبة ضعف سعر رأس البئر السّائد حاليّا في الولايات المتّحدة.

لمشروع بالحجم المذكور آثار على الاقتصاد في مجموعه، تسمح بتقييمها مصفوفة التّرابط بين القطاعات، من خلال الاستثمار والإنتاج اللّذين يتطلّب كلاهما سلعا وخدمات بعضها محلّيّ المصدر، ويوزّع أجورا تؤدّي إلى طلب استهلاك (بما فيه استهلاك سلع وخدمات ذات طابع استثماريّ) ومن ثمّة إلى زيادة نشاط شتّى القطاعات. في الولايات المتّحدة ذات الاقتصاد المتطوّر والمندمج بلغت نسبة الآثار غير المباشرة والمجرورة إلى الآثار المباشرة لقطاع النّفط والغاز في مجموعه (بما فيه التّكرير والبتروكيمياويّات والتّوزيع) سنة 2011 حسب الدّراسة السّنويّة لمؤسّسة PwC غير الحكوميّة 270% بالنّسبة إلى التّشغيل و159% بالنّسبة إلى الرّواتب الموزّعة و129% بالنّسبة إلى القيمة المضافة، [16] علما بأنّ الدّراسة تكتفي بالآثار الأوّليّة (first round effects) دون تتبّع شلاّل الآثار المتتالية، ولا تدرس الآثار الجبائيّة لأنّ التّشريع الجبائيّ الأمريكيّ لا يفرض على هذا القطاع إتاوة إضافيّة (لكن تُدفع إتاوة لملاّك الأرض). الوضع في تونس دون ذلك طبعا، لكنّ الأرقام الّتي قدّمتها أكسفورد إيكونوميكس عن آثار المشروع الاقتصاديّة المباشرة وغير المباشرة والمجرورة دون المتوقّع. لكنّ للقطاع أثرا لا يستهان به من خلال الطّلب، وهو قابل للتّطوير (مثلا إقامة صناعة لبعض موادّ الحفر). وللآثار الأماميّة (forward effects) أيضا أهمّيّة. يوفّر المشروع غازا وسوائل هيدروكربونيّة سيستفيد منها توليد الكهرباء وقطاعات أخرى، ومن ثمّة الاقتصاد الوطنيّ والمستهلك في آخر المطاف. وقد تتيح إقامة صناعات تستخدم الغاز كلقيم: كالأمّونيا الّتي تستورد تونس منها 350000 ط/س لإنتاج الأمّونيتر وفسفات الأمّونيوم (DAP, MAP)، والتّكرير (في وحدة الهيدروجين لمفاعل التّكسير الهيدروجينيّ الّذي يبدو أنسب عمليّات التّحويل في تونس ناهيك عن توفير نفط ومكثّفات)، والبتروكيمياويّات الأساسيّة كالبولي إثيلين إن أمكن توفير الغاز لها بسعر مناسب.

4- خاتمة مؤقّتة

يقتضي البتّ في مسألة غاز الطَّفل دراسة شتّى جوانب المشروع والبدائل المتاحة. وسيكون أسهل لو قدّم مناهضوه حلاّ بديلا لحاجيّاتنا من الطّاقة وبوجه خاصّ لتوليد الكهرباء في السّنوات القادمة، والمسؤولون عن الطّاقة توقّعات الإنتاج والكلفة وما يعود إلى الجانب التّونسيّ كحصّة للمؤسّسة الوطنيّة وكعائدات للخزينة، والاقتصاديّون تقييما دقيقا لآثاره على الاقتصاد والتّشغيل، وخبراء الصّحّة والسّلامة والبيئة المتخصّصون في صناعة النّفط تقييما نزيها للمخاطر. فكما قال روسّو ووفق قول لاتينيّ مأثور وحديث مشهور، تصيب الإرادة العامّة دوما في قرارها- ما دامت على بيّنة من أمرها.

رموز الوحدات المستخدمة

م، ب، ت: مليون، بليون (=مليار)، ترليون (=ألف مليار) د: دولار أمريكيّ

ق م: قدم مكعّب (1 قدم= 0,3048 م، 1000 ق3= 28,3 م3)

ط م ن: طنّ مكافئ نفط (1 ط م ن= 10 م كالوري = 40 م و ح ب)

-1- بما في ذلك الاحتياطيّات المحتملة والممكنة؛ توجد نتائجها على الموقع.

-2- في حالة استخدام لغاز الطَّفل في العالم أقلّ من الحالة الأساس بسبب مناهضيه، كلّ 1000 ط م ن تنقص منه (580 توليد كهرباء و420 استعمال نهائيّ) ستعوّضها 700 فحم (620+80) و155 نفط (30+125) و40 ط نوويّة (40+0) و85 ط متجدّدة (80+5) مجموعها 980 (770+210) مع ازدياد في قطاع الكهرباء لأنّ كفاءة محطّات الغاز ذات الدّورة المزدوجة أعلى، ونقص في الاستهلاك النّهائيّ والرّفاه (انظر).

-3- تذكّر تلك العمليّات بقولة شهيرة لأسد بن الفرات لمّا رأى بعض العلماء بجامع مصر يتجرّأ على مالك: ما أرى هذا إلاّ كرجل جاء إلى البحر فرأى أمواجه وعجيجه فجاء إلى جانبه فبال بولة وقال هذا بحر آخر. يبدو المثل من أصل سومريّ (انظر Ur Excavation Texts UET 6/2 216).

-4- فضلا عن أنّ بعض الاحتياطيّات في خليج قابس تتمثّل في غازات ذات نسبة مرتفعة من الخوامل (لاسيّما ثاني أكسيد الكربون) ولاستخدامها لا بدّ من تنقيتها وإعادة تلك الشّوائب إلى جوف الأرض وهي عمليّة مكلّفة خاصّة في محيط بحريّ.

-5- انظر الموقع: قارن ص 88 و90 و105 ب186 وكذلك أرقام طاقة الإنتاج المقامة والإنتاج لسنة 2030 في ص 83 و84.

-6- انظر الموقع.

-7- مع ذلك لنا تحفّظات على فكرة Desertec عن تصدير الطّاقة الشّمسيّة من شمال إفريقيا إلى أوروبّا، لأنّ ذروة الطّلب هناك تكون في الشّتاء لمّا تكون الطّاقة الشّمسيّة في أدنى مستوياتها عندنا دون أن يطابق ذلك غوْر الطّلب، وتبلغ أقصاها في الصّيف والطّلب مرتفع عندنا وضعيف هناك. وينبغي التّفاوض جيّدا مع الشّركات الّتي تريد إقامة مشاريع من ذلك النّوع للاستفادة من الأسعار المرتفعة للطّاقات الخضراء في الاتّحاد الأوروبّيّ بشأن الإتاوة الّتي يجب أن تعكس بنحو ما الرّيع التّفاضليّ (differential rent) كما هو الشّأن في الطّاقات الأحفوريّة.

-8- تتميّز محطّات العنفات الغازيّة ذات الدّورة المزدوجة (GTCC) بكفاءة عالية (52% في العنفات أحاديّة المحور مقابل 40% في المحطّات البخاريّة) وبكلفة رأسماليّة أدنى من بقيّة محطّات الحِمل الأساسيّ. والتّحكيم بين هذه الأنواع هو في نهاية الأمر تحكيم بين الكلفة الرّأسماليّة وكلفة التّشغيل. والأساليب ذات الكثافة الرّأسماليّة المرتفعة لا تناسب تونس. وإذا كان الغاز ينتَج محلّيّا، فالاعتماد عليه ينشّط دورة الاقتصاد والتّشغيل بينما الطّاقات المتجدّدة ذات آثار سلبيّة على الاقتصاد والتّشغيل لضآلة الاستهلاك الوسيط فيها لاسيّما إن كانت المعدّات مستوردة.

-9- يكون الحدّ من حاجة الاقتصاد ككلّ إلى الطّاقة بطريقتين: مكافحة التّبذير (باستخدام تجهيزات وأساليب أنجع، مثلا من خلال العزل الحراريّ في البناء أو سيّارات بمحرّك ديزل وبتسعير مناسب كالّذي تعمل به ستاغ للكهرباء والغاز)، وتغيير هيكلة الاقتصاد بالتّوجّه إلى أنشطة أقلّ كثافة طاقيّة لكن قد يخفي نقص الحاجة المباشرة إلى الطّاقة استهلاكا غير مباشر عبر استيراد سلع تمثّل الطّاقة قسما هامّا من سعرها كالحديد والإسمنت. وعدّة أساليب لاقتصاد الطّاقة ذات كلفة رأسماليّة عالية، يفسّر هذا مثلا إهدار كمّيّات كبيرة من الغاز المصاحب في بلادنا (أكثر من 0,2 م ط م ن/س).

-10- سيؤدّي تطوير تلك الموارد إن ثبتت بالوتيرة المذكورة إلى وجود فائض للتّصدير. لا بأس من تصدير السّوائل أمّا الغاز فيبعد أن يكون تصديره في حالة تونس مجزيا. من جهة أخرى تنصّ مجلّة المحروقات على مدّة 30 سنة لامتياز الاستغلال.

-11- تدعو كمّيّة المادّة العضويّة في الطّبقات المذكورة والتّركيب الصّخريّ لتلك الطّفول إلى التّفاؤل. وخلافا لما تتناقل بعض وسائل الإعلام لم يُشرع في الإنتاج من الطّبقات الطَّفليّة ولم يُختبر إنتاجها بالتّكسير المتعدّد، واقتصرت عمليّات التّكسير القليلة الّتي وقعت في تونس على حقول تقليديّة (أشرفتُ شخصيّا على إحداها مع حقن حامض الهيدروكلوريك في حقل الدّولاب قبل 33 سنة).

-12- تُلزم مجلّة المحروقات شركات النّفط بتقديم دراسة تأثير على البيئة لأيّ مشروع، وخبراء البيئة مطالبون بمزيد اليقظة والرّقابة في هذا المجال.

-13- يمكن أن تشتغل المحطّات البخاريّة على الوقود الثّقيل، وبنفس الكلفة، لكنّ الفنّيّين يفضّلون الغاز لأنّه أرْيح للآلات، فليست “تبعيّتنا” 100%.

-14- وفق حسابات أوّليّة، يتطلّب تخفيض الفرق بين الشّريط السّاحليّ والمناطق الدّاخليّة ب25% من مستواه الحاليّ (حيث يزيد مؤشّر جيني الجهويّ على 20% ويبلغ نصف قيمته الإجماليّة) تحويل أكثر من 10 ب د لفائدة الثّانية (كفرق بين الاستثمار المطلوب ومستويات الاستثمار العاديّة).

-15- في الطّبيعة لا نجد دوما نفطا فقط ولا غازا فقط، بل نجد في عدّة حالات في نفس الرّخصة كليهما، وبما أنّ مجلّة المحروقات تترك للمستثمر اختيار النّظام، فهو يختار نظام الغاز. وكلّف هذا عشرات من ملايين براميل النّفط من حقل توجد به طبقة نفط تحت غطاء الغاز أُنتج الغاز فيه أوّلا خلافا لأصول الصّناعة (من خلال فقدان القوّة الدّافعة وهجرة النّفط عبر سطح التّماسّ الأصليّ)، وقد غُرّمت شلّ قبل سنوات على عمليّة شبيهة كان الضّرر فيها أقلّ بكثير وفي حقل أصعب بكثير وبلاد أغنى بكثير (أمبا القطاع الجنوبيّ الغربيّ بسلطنة بروناي). بالنّسبة إلى هيدروكربونات الطّبقات الطّفليّة النّفط أقلّ ربحيّة من الغاز حاليّا إن كان كلاهما بالأسعار العالميّة، بسبب ضعف نسبة استخلاصه (5% مقابل 15-20). وإن أريد الحفاظ على نظامين فالأنسب أن تكون نسبة الضّريبة متّصلة كأن تُحسب على أساس حصّة كليهما من المبيعات. من جهة أخرى يتيح نظام تقاسم الإنتاج مع تخصيص جزء مرتفع من العائدات لاسترداد النّفقات (65% في مشروع اتّفاقيّة نشره موقع نواة) باسترداد مصاريف الاستثمار في أمد قصير، والحال أنّ معظم إنتاج آبار غاز ونفط الطَّفل يتمّ في السّنوات 3-5 الأولى، وهذا يخفّض مخاطره الماليّة، خاصّة أنّ الاستثمار في هذه الحقول عمليّة متواصلة ومتزامنة مع الإنتاج تمكّنه من تمويل الاستثمار من أرباح السّنوات السّابقة، بخلاف الحقول التّقليديّة حيث يُصرف القسم الأكبر من نفقات التّطوير في 3-4 سنوات ثمّ يبدأ الإنتاج ويظلّ ثابتا قرابة 10 س. فهو يضخّ إذن جزءا يسيرا من رأس المال الإجماليّ في البداية.

-16- انظر.

هناك حلول اسلم بكثير اهمها استخدام المياه المستعمله في انتاج البيوغاز والبيو ديزال