رغم المصادقة عليها من قبل 113 نائبا، لم تمرّ الميزانيّة العمومية الجديدة دون أن تثير ردود أفعال رافضة لما اعتبره المنتقدون لها فصلا جديدا من تكريس سياسة الحيف الاقتصاديّ وتواصلا لخيارات فاقمت من الأزمة الاقتصاديّة والاجتماعية المستمرة منذ سنوات. حيث صوّت 36 نائبا ضدّ قانون الماليّة الجديد في نسبة غير مسبوقة منذ سنة 2011.

حصيلة 2018: السقوط الحرّ للمؤشّرات الاقتصاديّة متواصل

مع نهاية سنة 2018، كشفت مختلف المؤسّسات العمومية على غرار البنك المركزيّ والمعهد الوطني للإحصاء وعدد من الوزارات ذات العلاقة بالشأن الاقتصادي والمالي عن الحصيلة الاقتصاديّة للسنة، لتنشر تباعا مؤشّرات تثبت تواصل السنوات العجاف، والتّي لم تكن كافية لدفع الحكومة لإجراء تغييرات جذريّة في سياساتها الاقتصاديّة، وهو ما يعكسه قانون الماليّة لسنة 2019.

حيث لم يتمكّن الدينار التونسي من تجاوز أزمته المتواصلة منذ ستّ سنوات، والتي فقد خلالها قرابة 30% من قيمته أمام الدولار، لتراجع سعر صرفه من 1.97 سنة 2015 إلى 2.93 مع نهاية السنة الجارية. تراجع سعر صرف الدينار التونسي تزامن مع تصاعد مطّرد لعجز الميزان التجاري الذّي تدهور بنسبة 23.5% مقارنة بسنة 2017. من جهة أخرى، حافظت مؤشرات البطالة على استقرارها ضمن نسبة 15.4% بين سنتي 2017 و2018 مع تواصل ارتفاع نسبة التضخّم من 6.4% سنة 2017 إلى 7.1% نهاية سنة 2018، وخصوصا بالنسبة إلى أسعار المواد الغذائيّة التّي انتقلت فيها نسبة التضخّم من 5.1% سنة 2017 إلى 8.8% خلال السنة الجارية.

إعفاءات جبائيّة تكرّس الظلم الضريبي

ارتكز قانون الماليّة لسنة 2019 على تعبئة موارد الدولة لتخفيض عجز الموازنات العموميّة من 4.9% إلى 3.9%. هذه المقاربة تعتمد بالأساس على الرفع من ميزانية الدولة بنسبة 8.5% عبر تعزيز الموارد الذاتيّة التّي تتوزّع على العائدات الجبائيّة بنسبة 66.27% والعائدات غير الجبائيّة والتي تبلغ 8.90% من إجمالي موارد الدولة وأخيرا القروض التّي تساهم ب24.82%.

وقد وضعت الحكومة سقفا للترفيع في الآداءات المباشرة ب11.9% خلال السنة المقبلة ليبلغ إجمالي عائدات الضرائب المباشرة على الدخل وعلى الشركات 10047 مليون دينار. مقاربة تتناقض مع تأجيل تطبيق الفصل 13 من قانون المالية 2019 والخاصّ بمراجعة نسبة الضريبة على الشركات وإخضاعها لنسبة 35% وإرجائه إلى سنة 2020. وتتضمّن قائمة الشركات المعفاة البنوك والمؤسسات المالية وشركات الاستثمار وشركات التأمين وشركات الخدمات في قطاع المحروقات والمؤسسات الناشطة في القطاع النفطي من استخراج ونقل وتكرير وتسويق، إضافة إلى المساحات التجاريّة الكبرى ووكلاء السيارات ومستغلّي العلامات التجاريّة الأجنبيّة.

هذا الإجراء الذي اثار حفيظة نوّاب المعارضة، لم يكن قرارا استثنائيّا بغرض دفع الاستثمار وتحسين المناخ الاقتصاديّ أو هدنة جبائيّة بحسب الرواية الحكوميّة، بل يعكس سياسة ضريبيّة اعتمدت منذ سنوات على تحميل عبئ الموارد الضريبيّة للأجراء والموظّفين واستمرارا لقانون المالية لسنة 2018 الذّي أعاد تفعيل آلية الاعفاءات الجبائية التي تم الغاءها بمقتضى قانون الاستثمار سنة 2016. حيث تطوّرت الضرائب على الدخل المقتطعة من الأجور بين سنوات 2010 و2017 بنسبة 43.1%. بينما تراجعت الضرائب المقتطعة من الشركات البتروليّة وغير البترولية بين سنوات 2014 و2017 بنسبة 43.3% حسب احصائيات وزارة المالية.

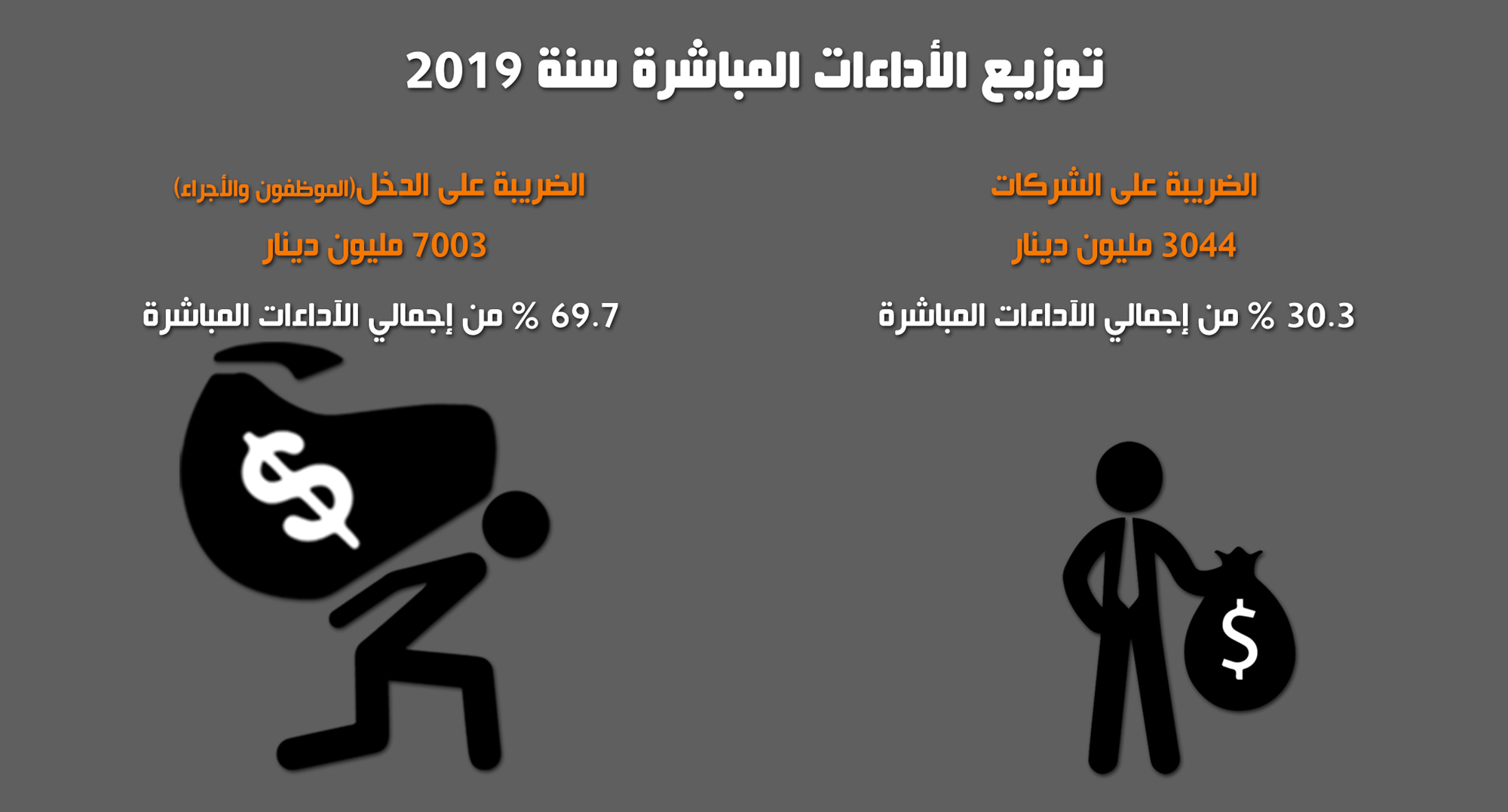

أمّا بخصوص سنة 2019، فيكشف قانون الماليّة الجديد انّ الآداءات المباشرة على الدخل للأجراء والموظّفين ستمثّل 69.7% من إجمالي الموارد الجبائيّة المباشرة مقابل 30.3% بالنسبة للشركات لسنة 2019. وقد عمدت الحكومة إلى الترفيع في الأداء على الدخل بنسبة 16.1% مقارنة بسنة 2018 في حين اكتفت بتحديد سقف نمو العائدات الجبائيّة المباشرة على الشركات البترولية ب5.8% والشركات الغير بترولية ب2% مقارنة بسنة 2018.

المديونيّة تتفاقم على حساب التنمية

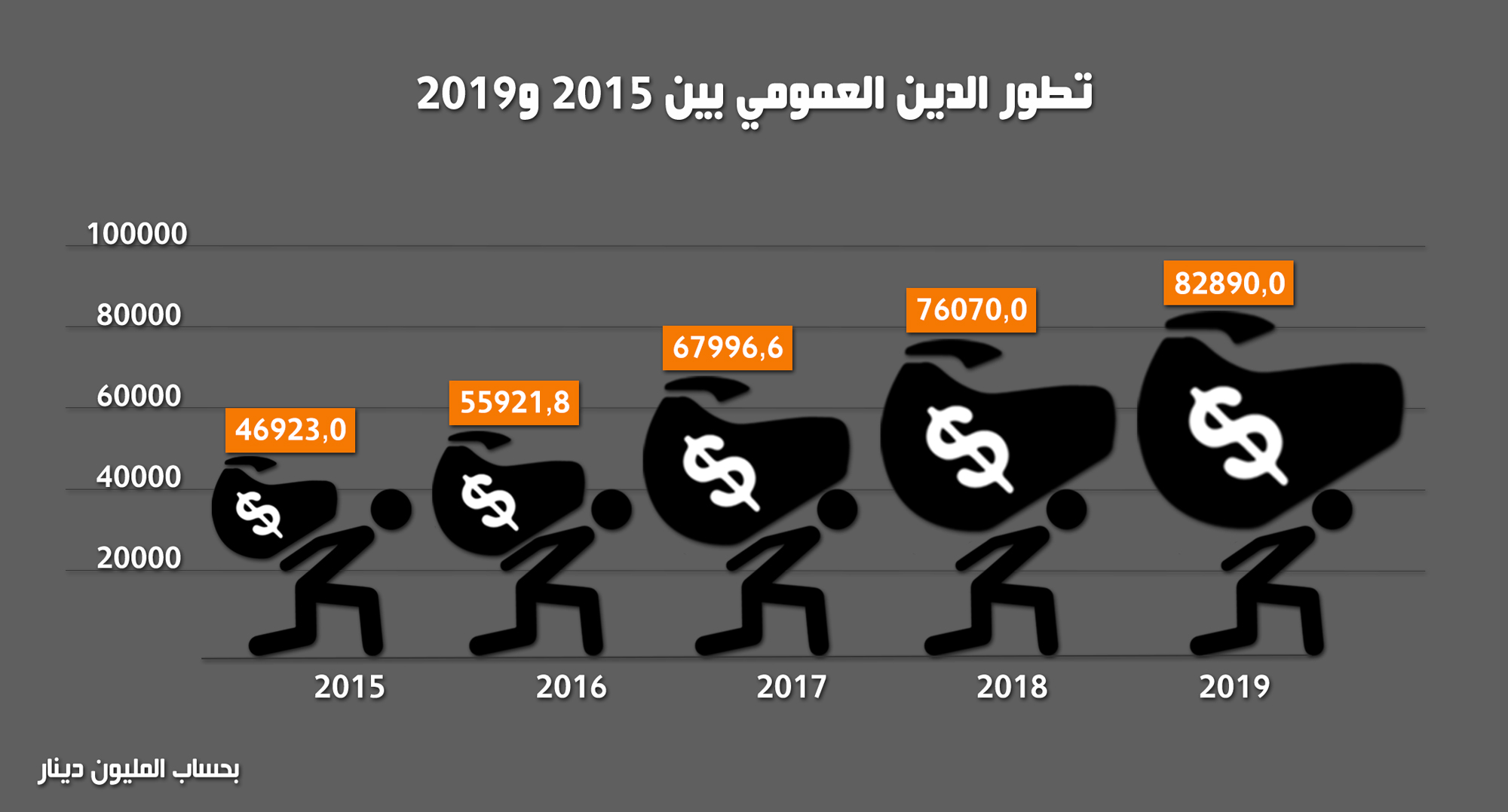

الشعار الدعائي الحكومي القائم على ضرورة تعبئة موارد الدولة للضغط على عجز الموازنة العموميّة، يقابله تعويل مفرط على الاقتراض الخارجيّ الذّي سيمثّل تقريبا ربع موارد الدولة خلال السنة المقبلة بقيمة 10142,0 مليون دينار. سياسة توصد الأبواب أمام أي حلّ مرتقب لتراكم الدين العمومي الذّي سيبلغ 82890,0 مليون دينار سنة 2019 بما يمثّل 70.9% من جمالي الناتج المحلّي الخام الذّي يناهز 116911 مليون دينار. وقد تطوّر ديون الدولة التونسيّة بين سنوات 2015 و2019 بنسبة 43.39% وهو ما يعني أنّه سيتمّ توجيه 22.7% من ميزانيّة سنة 2019 وبقيمة جملية تناهز 9307 مليون دينار نحو خدمة الدين العمومي.

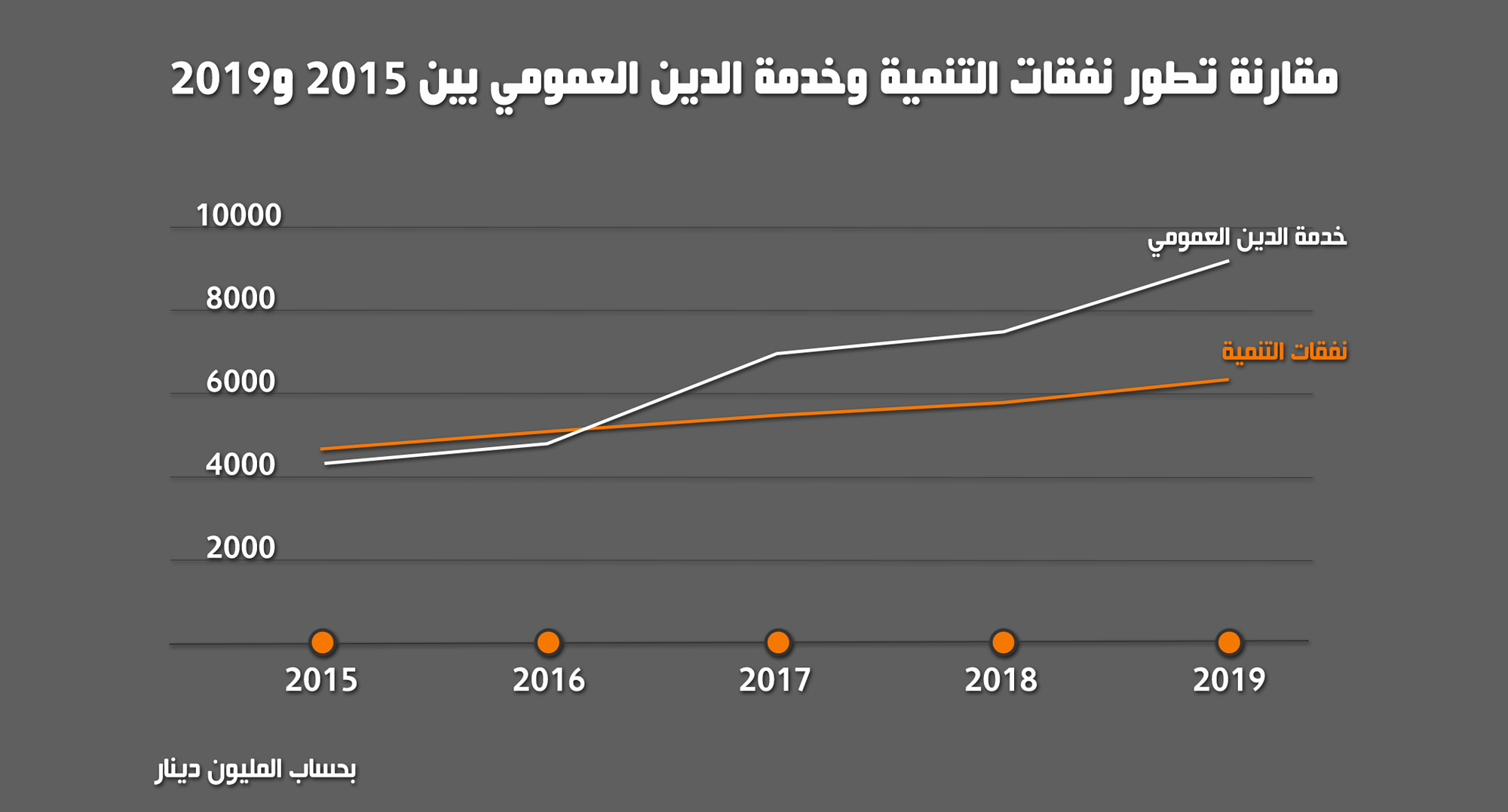

قانون الماليّة لسنة 2019 لم يختلف عن سابقيه في التعامل مع معضلة المديونيّة وارتداداتها على الموازنات العموميّة، حيث تفيد إحصائيات وزارة الماليّة إلى أنّ تسديد خدمة الدين العمومي ستتمّ على حساب نفقات التنمية. حيث تكشف الأرقام الرسميّة عن تطوّر أقساط تسديد الدين العمومي وفوائده من 4613 مليون دينار سنة 2015 إلى 9307 مليون دينار في السنة المقبلة مقابل تطوّر نفقات التنمية من 4799 مليون دينار سنة 2015 إلى 6150 مليون دينار لسنة 2019.

تطوّر غير متكافئ يعكسه قانون المالية الأخير الذّي رفع من نفقات الدولة المخصّصة للتنمية بنسبة 4.1% مقارنة بسنة 2018، في حين ارتفعت خدمة الدين العمومي خلال نفس الفترة بنسبة 15.75%، إضافة إلى تخصيص 22.7% من الميزانية العموميّة القادمة لسداد أقساد القروض مقابل اقتصار نفقات التنمية على 15.06% من إجمالي نفقات الدولة.

رغم نجاح حكومة يوسف الشاهد في تمرير قانون الماليّة لسنة 2019، بالإعتماد على حزامه البرلماني المُسمّى “الإئتلاف الوطني” وتحالفه الحديث مع حركة النهضة، إلاّ انّ هذه الخطوة خلقت مشهدا سرياليا في الجهة المقابلة، لتجمع في خندق واحد المعارضة التقليديّة المتكوّنة من الجبهة الشعبيّة والكتلة الديمقراطيّة إضافة إلى نداء تونس الذّي تحوّل إلى خصم جديد للحكومة تحت قبّة البرلمان ومعارض لميزانيّة عموميّة كان نفس نوّابه بالأمس سببا في تمرير قوانين ماليّة لم تختلف إيلاما وجورا من القانون الحاليّ ولم تختلف نتائجها عن الارتدادات المنتظرة لميزانيّة سنة 2019 من حيث تكريس الجور الجبائيّ وتحميل الفئات الأضعف تبعات الخيارات الاقتصاديّة لأحزابهم قبل أن تتضارب المصالح قبيل الموعد الإنتخابيّ المرتقب نهاية السنة المقبلة.

iThere are no comments

Add yours